A CASPER > Hasznos információ > Devizakockázat

Devizában nyilvántartott kölcsönök kockázata

Jelen tájékoztató célja, hogy Társaságunk a kölcsönszerződés megkötését megelőzően teljes körűen ismertesse ügyfeleivel és leendő ügyfeleivel a devizaalapú kölcsönök sajátosságait, a Teljes Hiteldíj Mutató tartalmát (továbbiakban: THM), valamint a hitelezői gyakorlatot.

Tekintettel arra, hogy a devizakölcsönök esetén a forintkölcsönökhöz képest az alacsonyabb törlesztő részletek mellett - további költségekkel és kockázattal is számolni kell, az alábbiakban ezekre kívánjuk felhívni ügyfeleink figyelmét.

Amennyiben az ügyfél devizában nyilvántartott kölcsönt vesz igénybe, a kölcsön összege svájci frankban (CHF) kerül meghatározásra, azonban a folyósításra forint összegben kerül sor. A futamidő során a tartozás nyilvántartása is svájci frankban történik, azonban az ügyfél a havonta esedékessé váló törlesztő részletfizetési kötelezettségének forintban köteles eleget tenni.

Társaságunk által alkalmazott árfolyamok a kölcsönök folyósításakor, valamint törlesztésekor

- fogyasztónak minősülő ügyfél (2013. évi CCXXXVII. törvény a Hitelintézetekről és pénzügyi vállalkozásokról, 6. § (1) 28. alapján az önálló foglalkozásán és gazdasági tevékenységén kívül eső célok érdekében eljáró természetes személy) esetében a kölcsönösszeg folyósításakor a Hirdetmény alapján a Magyar Nemzeti Bank teljesítést megelőző 2. munkanapon jegyzett hivatalos devizaárfolyamán kerül kiszámításra a kölcsönösszeg devizában meghatározott összege, a kölcsönösszeget ezen időponttól kezdve a CASPER Consumer Finance Zrt. devizában tartja nyilván. Az esedékes törlesztő részletek, az előtörlesztés, illetve előteljesítés összegét a CASPER Consumer Finance Zrt. a Hirdetmény alapján a Magyar Nemzeti Bank kalkulációt megelőző 2. munkanapon jegyzett hivatalos devizaárfolyama figyelembevételével számítja ki forintban. A devizában fennálló esedékes tartozás forint összege a jóváíráskor a jóváírási napot megelőző 2. napon a Magyar Nemzeti Bank által közzétett hivatalos devizaárfolyammal újraszámításra kerül, a különbözet tekintetében a CASPER Consumer Finance Zrt. az Adóssal elszámol.

- nem fogyasztónak minősülő ügyfél esetében a kölcsönösszeg folyósításakor az UniCredit Bank teljesítést megelőző 2. munkanapon jegyzett deviza vételi árfolyamán kerül kiszámításra a kölcsönösszeg devizában meghatározott összege, a kölcsönösszeget ezen időponttól kezdve a CASPER Consumer Finance Zrt. devizában tartja nyilván. Az esedékes törlesztő részletek, az előtörlesztés, illetve előteljesítés összegét a CASPER Consumer Finance Zrt. az UniCredit Bank, a kalkulációt megelőző 2. munkanapon jegyzett deviza eladási árfolyama figyelembevételével számítja ki forintban. A devizában fennálló esedékes tartozás forint összege a jóváíráskor a jóváírási napot megelőző 2. napi árfolyammal újraszámításra kerül, a különbözet tekintetében a CASPER Consumer Finance Zrt. az Adóssal elszámol.

A devizakölcsönök sajátossága, hogy - az árfolyamváltozások hatására - a havi törlesztő részletek általában minden hónapban különböznek. Ez az ingadozás azt eredményezi, hogy egyes hónapokban a havi törlesztő részlet alacsonyabb, míg más hónapokban magasabb, noha az ügyleti kamat mértékének változtatására nem kerül sor.

Amikor a forint gyengül a svájci frankkal szemben (vagyis 1 CHF-ért több forintot kell fizetni), akkor a törlesztő részlet növekszik. Amikor a forint erősödik a svájci frankkal szemben (tehát 1 CHF-ért kevesebb forintot kell fizetni), akkor a törlesztő részlet csökken.

A betéti kamat, az értékpapírok hozama, és a teljes hiteldíj mutató számításáról és közzétételéről szóló 41/1997. (III. 5.) Korm. rendelet 8.§-a értelmében a 2010. június 11. napját megelőzően kötött ügyletek vonatkozásában a teljes hiteldíj mutató (a továbbiakban: THM) az a belső kamatláb, amely mellett az Üzletfél által visszafizetendő tőke és hiteldíj egyenlő az Üzletfél által a hitel folyósításáig bezárólag a kölcsönnel kapcsolatban - a betéti kamat az értékpapírok hozama és a teljes hiteldíj mutató számításáról és közzétételéről szóló 41/1997. (III. 5.) Korm. rendelet 8. § (2) bekezdésében meghatározott kivételekkel* - fizetett összes költséggel csökkentett hitelösszeggel.

*A THM számításánál nem vehető figyelembe a

- prolongálási költség,

- a késedelmi kamat,

- az egyéb olyan fizetési kötelezettség amely a szerződésben vállalt kötelezettség nem teljesítéséből származik,

- a biztosítási és garanciadíjak, valamint

- az átutalási díjak.

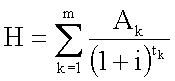

A CASPER Consumer Finance Zrt. a teljes hiteldíj mutató kiszámítására vonatkozóan a 2010. június 11. napját megelőzően kötött ügyletek vonatkozásában a következő képletet alkalmazza:

H: a hitel összege, csökkentve a hitel felvételével összefüggő költségekkel,

Ak: a k-adik törlesztő részlet összege,

m: a törlesztő részletek száma,

tk: a k-adik törlesztő részlet években vagy töredékévekben kifejezett időpontja,

i: a THM századrésze.

A 2014. július 25. napja előtt kötött deviza alapon nyilvántartott kölcsönök esetében a teljes hiteldíj mutató számításánál a fenti képletben az Üzletfél által teljesített fizetéseket forintban kell számításba venni az UniCredit Bank Hungary Zrt. által a szerződés megkötését megelőző 2. banki napon közzétett a nyilvántartott devizanemben figyelembe vett deviza eladási árfolyam - figyelembevételével.

A teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III. 25.) Korm. rendelet rendelkezései alapján a 2010. június 11. napját követően megkötött, a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény (a továbbiakban: Fhtv.) hatálya alá tartozó hitel és pénzügyi lízing (a továbbiakban együtt: hitel) esetén a CASPER Consumer Finance Zrt. a teljes hiteldíj mutató kiszámítására vonatkozóan a következő képletet alkalmazza, figyelemmel a teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III. 25.) Korm. rendelet rendelkezéseire:

Ck: a k sorszámú hitelrészlet összege, csökkentve a hitel felvételével összefüggő, az első hitelfolyósításig fizetendő költségekkel,

Dl: az 1 sorszámú törlesztő részlet vagy díjfizetés összege,

m: a hitelfolyósítások száma,

m': az utolsó törlesztő részlet vagy díjfizetés sorszáma,

tk: az első hitelfolyósítás időpontja és minden ezt követő hitelfolyósítás időpontja közötti időtartam években és töredékévekben kifejezve, ezért t1 = 0,

sl: az első hitelfolyósítás időpontja és minden egyes törlesztő részlet vagy díjfizetés időpontja közötti időtartam években és töredékévekben kifejezve,

X: a THM értéke.

A 2014. július 25. napja előtt kötött deviza alapon nyilvántartott kölcsönök esetében a teljes hiteldíj mutató számításánál a fenti képletben az Üzletfél által teljesített fizetéseket forintban kell számításba venni az UniCredit Bank Hungary Zrt. által a szerződés megkötését megelőző 2. banki napon közzétett a nyilvántartott devizanemben figyelembe vett deviza eladási árfolyam - figyelembevételével.

A 2014. július 1. napját követően újonnan folyósított deviza alapú jelzáloghitel szerződésnek minősülő kölcsönszerződések és a 2014. szeptember 1. napját követően újonnan folyósított deviza alapon nyilvántartott, fogyasztókkal kötött egyéb kölcsönök esetében a teljes hiteldíj mutató számításánál a fenti képletben az Üzletfél által teljesített fizetéseket forintban kell számításba venni a Magyar Nemzeti Bank által megállapított és a szerződés megkötését megelőző 2. banki napon közzétett hivatalos devizaárfolyam - figyelembevételével.

A THM nem tükrözi a kölcsön kamatkockázatát és a devizakölcsön árfolyamkockázatát.

Az árfolyamváltozásból eredő minden kockázat az ügyfelet terheli.